主页 > imtoken安全下载地址 > 数字货币概念股分化聚焦三大机会

数字货币概念股分化聚焦三大机会

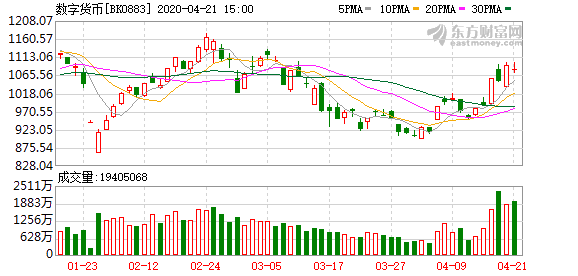

早在2016年,央行就表示已基本完成法定数字货币的顶层设计、标准制定、功能研发、联调测试等工作。新纪元证券分析师田洁华认为,目前数字货币正在部分银行进行测试,央行数字货币已逐步走出央行体系,开始探索在交通等商业服务场景中的应用和医疗。未来有望拓展零售、餐饮等行业。疫情缓和后,随着C端消费群体的不断扩大,C端线下支付或将成为数字货币落地的首选。

央行数字货币在农行账户进行测试,在深圳、雄安、成都、苏州四个试点城市进行了测试。苏州是央行数字货币的重要试点地区。苏州市各区级机关、企事业单位工资由“工农”四大国有银行支付,已于4月完成央行数字货币数字钱包的安装。5月份,他工资中50%的交通补贴将以数字货币的形式发放。2019年8月数字货币受益第一真正龙头股,中国人民银行支付结算司副司长穆长春在第三届中国金融四十人论坛上表示,央行数字货币即将崭露头角。今天,央行数字货币数字钱包正在ABC账户中进行测试,这意味着央行数字货币有望在今年向公众开放。虽然近期数字货币概念股走势分化,但山西证券分析师李新燮看好三个方面的投资机会:一是央行数字货币的推出将带动银行IT系统重构,银行IT领导者有望受益。鑫科技、长亮科技等;其次,央行数字货币的发行将改变目前的交易流程。作为M0的替代品,数字货币将更多的现金交易转为线上交易,交易量有望增加,而支付交易环节厂商将受益,建议关注拉卡拉、新国都等。第三,数字货币作为一种虚拟货币,在诞生和交易过程中必须进行加密和鉴权,保证数字货币的安全. 因此,数字货币安全认证厂商将受益,建议重视数字认证。等待。建议注意数字认证。等待。建议注意数字认证。等待。

银信科技(300231)

业绩将稳步增长

作为中国最大的金融科技解决方案领导者之一,银信科技在网上银行、信用管理、商业智能、风险管理等各个领域始终保持领先地位。中信建投证券表示,公司深耕银行业IT行业,积累了大量长期稳定合作关系的客户。公司先后在美国和中国上市。通过参股/收购,不断完善银行IT版图,逐步成长为产品线丰富的行业巨头。公司的三大类解决方案涵盖渠道、业务和管理,多项产品处于行业领先地位。其中,渠道解决方案具有显着优势。主打产品Liana5为银行互联网渠道提供全系列业务产品,实现业务逻辑与性能终端分离,加速新业务发展;公司在信用解决方案市场具有优势,市场占有率第一。

近年来,公司不断与蚂蚁金服、新华三等知名企业联手打造金融云生态。公司研发投入持续加大,技术人员占比逐年提升,到2019年达到94%。在分布式IT基础设施的发展趋势下,银行IT软硬件自主创新创造了更多可能。公司判断,未来两年收入将保持稳定增长,在创新业务的带动下,毛利率将逐步提升,收入结构将得到优化。

长亮科技(300348)

效益多,催化好

长亮科技是去中心化行业的未来领导者。是一家典型的技术驱动型公司。高额的研发投入总会带来收入的快速增长。毛利率等财务指标证明公司具有强大的产品化能力。顺利的海外扩张和三方研究机构的背书也验证了公司强大的产品实力。国泰君安证券认为,产品强的公司将在未来的竞争中获胜。

IT已经上升到为银行创造价值的层面。此次,邮储银行积极拥抱新技术,实现降本增效,开局良好。外部IT服务商为银行带来新技术的优势逐步体现。国泰君安证券判断,未来银行将逐渐接受外部银行IT厂商的赋能,行业产品化和集中度有望提升,龙头厂商将迎来戴维斯双击。金融是IT本地化的重要行业。公司核心系统全面支持本地化,已在张家港银行成功实施。未来有望受益于本土化替代红利。此外,央行4月3日表示,将坚定不移推进法定数字货币研发。国泰君安证券预计,数字货币的落地将为银行IT解决方案市场带来百亿增量空间。公司核心系统市场占有率高,有望受益。. 作为去中心化行业的未来领导者,公司将在短期内迎来本地化、数字货币等催化剂的繁荣。核心系统市场占有率高,有望受益。. 作为去中心化行业的未来领导者,公司将在短期内迎来本地化、数字货币等催化剂的繁荣。核心系统市场占有率高,有望受益。. 作为去中心化行业的未来领导者,公司将在短期内迎来本地化、数字货币等催化剂的繁荣。

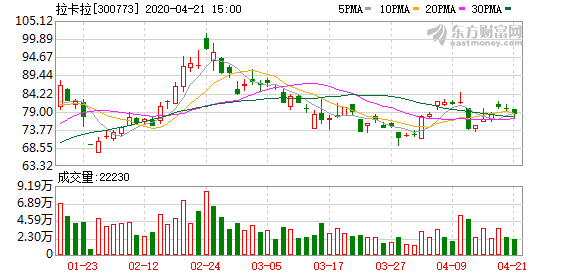

拉卡拉 (300773)

Strategy4.0 正在快速推进

拉卡拉的“战略4.0”正在快速推进,整合了支付、金融、电子商务、信息四大业务。遵循“超越支付”的战略规划,拉卡拉已经从支付公司升级为综合性企业服务公司。为中小微商户提供金融、电子商务、信息技术四个方面的线上线下服务。

中证证券认为,2019年,公司将加大创新产品推广力度,全面升级基于不同商户的各类支付产品,推出门店管理解决方案,向中小银行和持牌机构出口支付受理能力,并提供商家与营销支持协助会员管理。2019年,公司各类运营APP注册用户数和微信公众号粉丝总数超过3000万,APP月活跃用户超过300万。公司以支付为基础,获得千万级流量入口,为金融、电商、信息等商业服务带来流量红利。有望解决业务运营痛点,提升客户粘性。2019年公司商户业务收入合计4.4亿元,同比增长120%,占总收入的9%,毛利率约为70.@ >5%。根据年报披露,公司未来三年将实现商户业务50%的利润贡献。

新资本(300130)

新的增长点或形成

虽然新国都2019年收入不会增加,但国盛证券认为,公司收单业务和POS终端业务带动增长,剔除减值影响后,实际业绩将快速增长。具体而言,2019年公司收单服务收入16.9亿,同比增长58.41%。嘉联支付通过“支付+场景服务+营销管理+客户转化”的战略模式巩固市场份额,为超过36个行业提供商业场景互联网解决方案,为商户提供获客、订单转化、二次营销. 、留存回购、业务数据分析、电子发票开具等一站式服务。

公司2019年研发投入2.24亿元,同比增长10.@>80%,占营业收入的比重7.39%。主要投资于基于“支付+运营”服务体系、电子支付设备、生物识别设备、云平台技术架构以及区块链技术、AI识别技术的大型交易结算支撑系统的研发和后台服务、5G通信模式集团等新业务板块。未来,互联网基因将决定效率和模式优势。竞争格局好转后,SaaS和无人零售或将成为新的增长点。

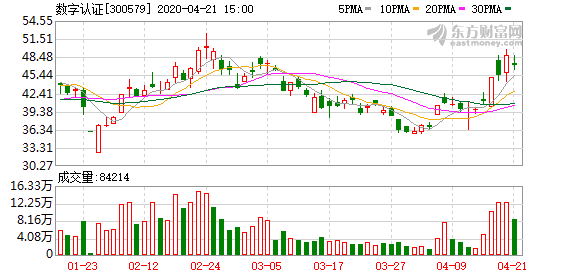

数字认证(300579)

新业务加速渗透

数字化认证业绩持续稳定增长,2019年第四季度净利润环比增长加快。从数字证书到电子签名、电子认证解决方案,公司业务领域逐渐从政府领域扩展到金融、医疗、教育等行业。赛迪智库预测,2019年我国认证行业市场空间有望突破400亿,其中电子签名市场64亿。快速增长的市场容量有望加速公司电子合同等新兴业务的渗透。

华泰证券表示,从2019年来看,公司依托政务行业的传统优势,在医疗、保险、交通等行业推出了多项基于电子签名和电子合同的创新解决方案。以云服务平台建设、数字地图审核、协同签名为重点,进一步完善电子签名场景化解决方案。华泰证券认为,疫情将促使公司G/B端用户加速线上迁移。2020年,电子签名、电子合同等新兴业务有望加速在政企、医疗、教育、金融等领域的渗透。

中国信息(000555)

发展前景依然乐观

中国信息深耕银行IT领域多年,拥有庞大的客户群体,包括央行、3家政策性银行、6家国有银行、11家股份制银行、90多家城市商业银行和19家外资银行。公司以银行IT为核心,不断向农业、税收、金融场景创新等领域拓展,推动银农直联、农户大数据平台等典型产品持续落地。单品全产业链。

民生证券表示,在金融创新领域,公司拥有良好的合作生态。截至2019年,公司在金融行业的全线应用产品已全面适配自主创新的基础软硬件环境,已适配国内大部分优秀数据库。生态方面,公司加入了龙眼联盟和华为金融开放创新联盟。金融领域是国产替代的重要领域之一,与华为的深度合作将有助于公司在创新领域建立更大的优势。公司是金融IT领域的领先企业。分布式应用平台等产品有望带来长期增量,而新创领域有望建立更大的优势。虽然今年一季度利润受投资收益拖累,收入同比小幅下滑数字货币受益第一真正龙头股,但一季度波动对公司影响有限,长期发展前景看好仍然乐观。